令和7年税制改正法案

令和7年税制改正法案が令和7年3月31日に可決されました。

今回はその中で、「基礎控除」と「給与所得控除」についてです。

「103万の壁」は皆さんよく聞く言葉で、この壁を超えると社会保険料や源泉所得税が

かかってくるようになります。その「壁」が令和7年税制改正により、引き上げになりました。

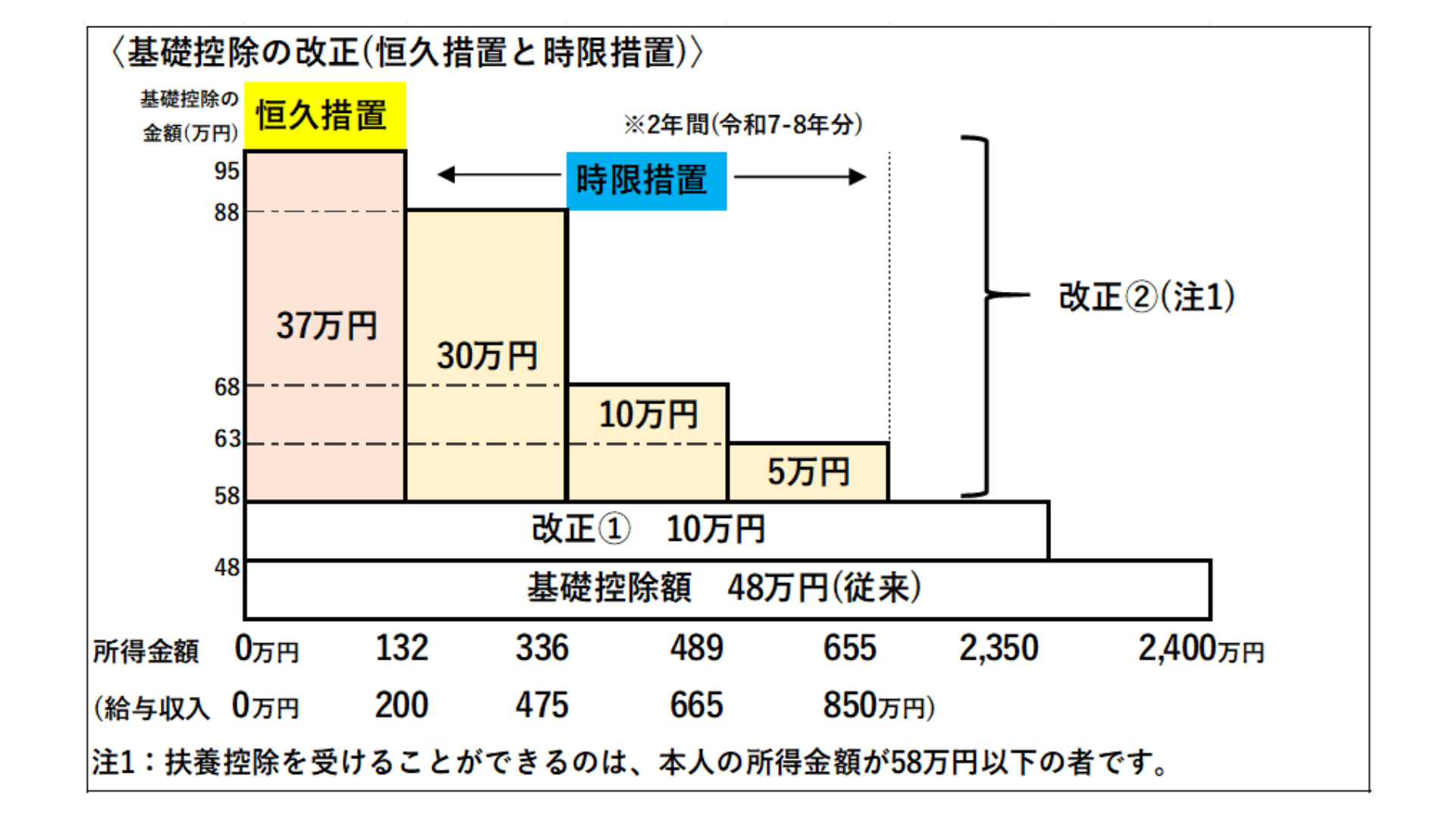

1.基礎控除

基礎控除は、従来所得金額2,400万円以下は一律48万円でしたが、改正により所得金額2,350万円以下は10万円引き上げられ58万円(改正①)に、さらに、所得金額655万円以下の恒久措置・時限措置が設定されました(改正②)。詳しい金額は以下のとおりです。

2.給与所得控除

従来の給与所得控除は最低保障額が55万円でしたが、65万円に引き上げられました。

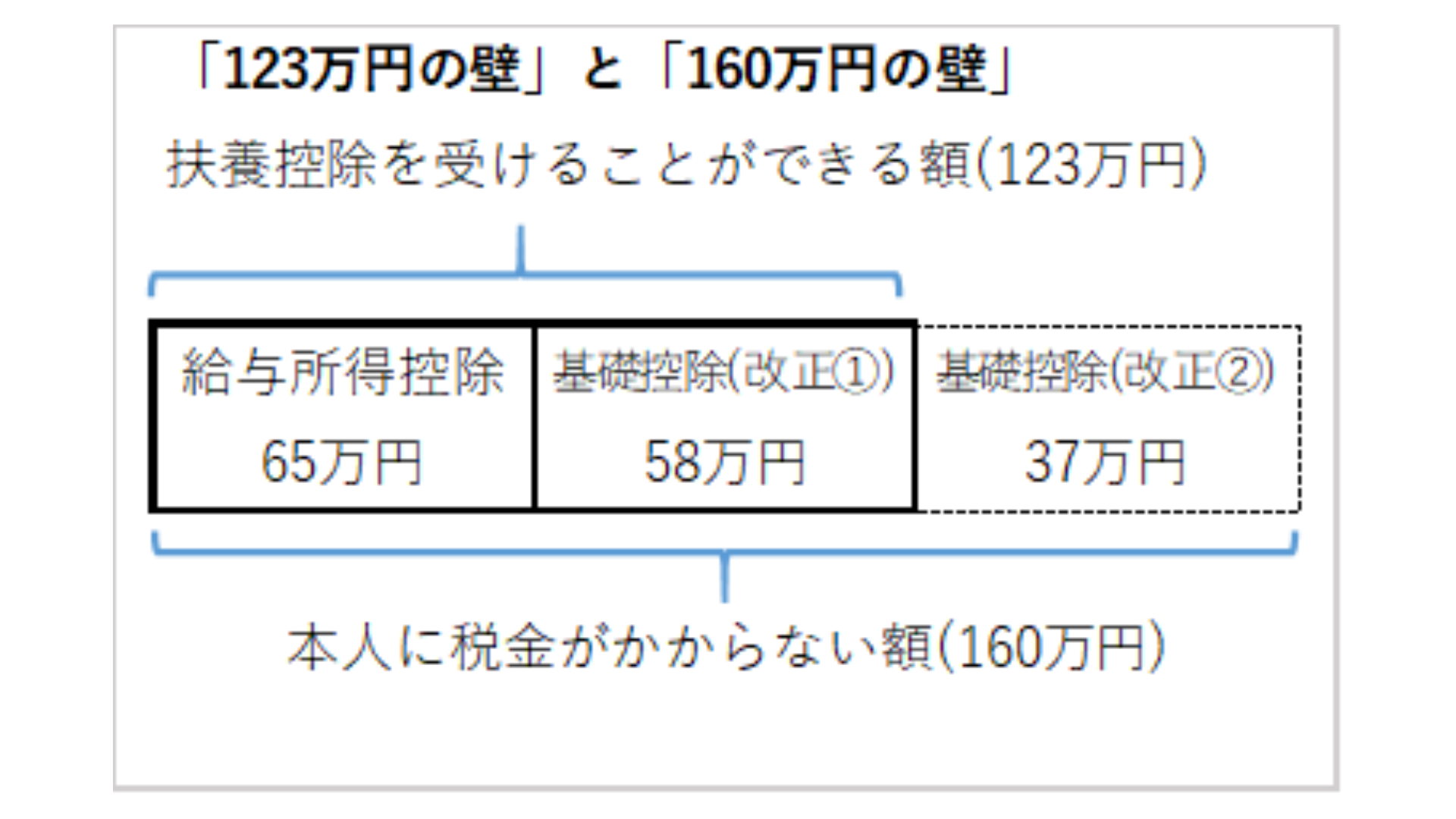

令和6年分までは、「103万円の壁」で本人に税金がかからない金額が扶養控除を受ける

ことができる金額と同じ基準でしたが、改正により、

①「123万円の壁(本人に税金がかからず、かつ、扶養控除を受けることができる金額)」と

②「160万円の壁(本人に税金がかからないが、扶養控除を受けることができない金額)」の

二通りが基準になるので、十分な注意が必要です。

図は上記二通りの壁をわかりやすくしたものです。

文責:齋藤 夏園