個人が、相続や遺贈によって取得した財産のうち、

その相続開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族

(「被相続人等」といいます。)の事業の用

または

居住の用に供されていた宅地等(土地または土地の上に存する権利をいいます。以下同じです。)のうち

一定のものがある場合には、

その宅地等のうち一定の面積までの部分(「小規模宅地等」といいます。)については、

相続税の課税価格に算入すべき価額の計算上、宅地等の利用状況に応じて一定の割合を減額できる場合があります。

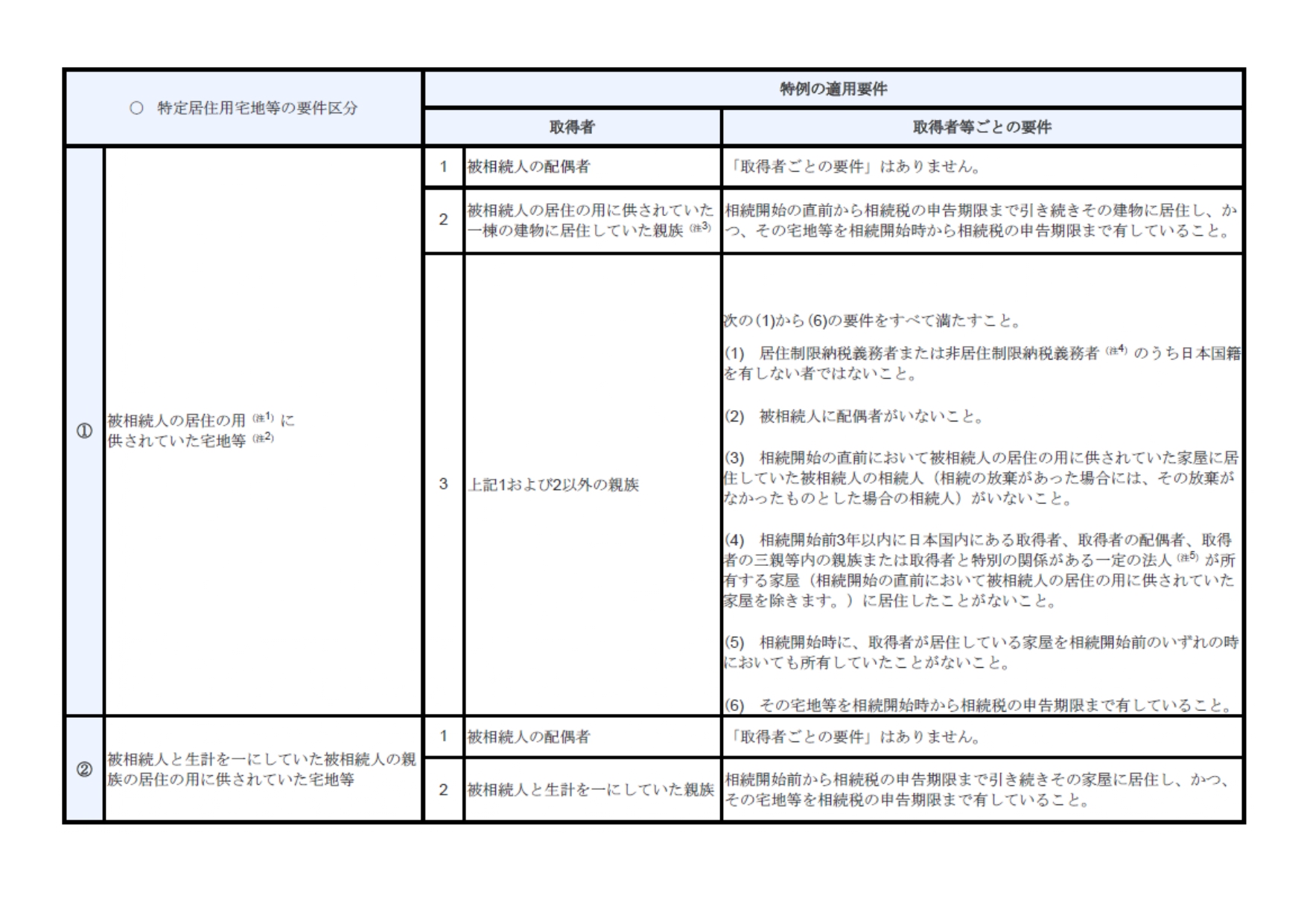

特定居住用宅地等とは

相続開始の直前において被相続人等の居住の用に供されていた宅地等で、次の表の区分に応じ、

それぞれに掲げる要件に該当する被相続人の親族が相続または遺贈により取得したものをいいます。

(次の表の区分に応じ、それぞれに掲げる要件に該当する部分で、

それぞれの要件に該当する被相続人の親族が相続または遺贈により取得した持分の割合に応ずる部分に限られます)

なお、その宅地等が2以上ある場合には、主としてその居住の用に供していた一の宅地等に限ります。

小規模宅地の特例には、今回ご紹介した「特定居住用宅地」のほか、

「特定事業用」「貸付事業用」等、適用が複雑な種類があります。

相続税の計算や申告に不安をお持ちの方は、確かな知識と経験を持つMitsunari会計事務所へ、

まずはお気軽にご連絡ください。

参考HP・文献:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

文責:工藤 祐成