近年、都市部を中心にタワーマンションの建設が相次ぎ、億を超える物件も珍しくありません。

駅近で交通利便性が高く、とりわけ高層階は、眺望の良さや高級感も相まって高い人気を誇っています。

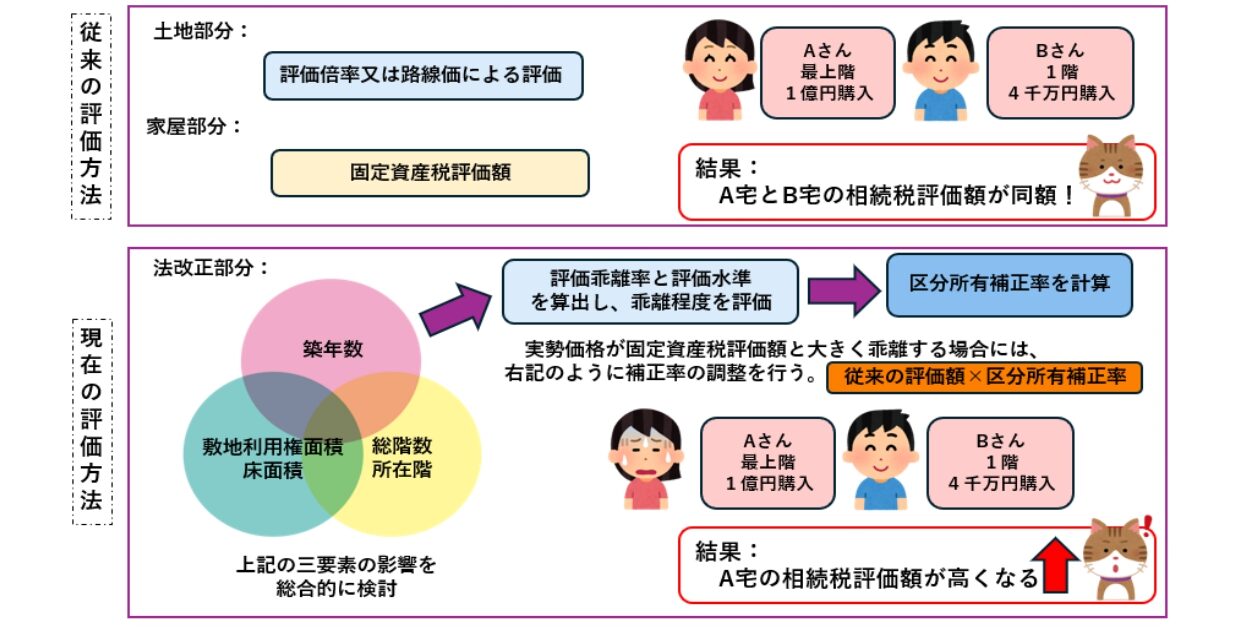

でも、相続の時にはまさかの落し穴!

相続が発生した際には、国税庁の「財産評価基本通達」に基づき、土地や家屋の固定資産税評価額を算出して相続税額を決定します。

以前は、高層階のタワーマンションを高額で購入しても相続税評価額が低く算定されることがありました。

そのため、相続前に時価と税務上の評価額に大きな乖離があるタワーマンションを購入し、手持ちの現金を減らしたり、金融機関からの借入金として計上したりすることで相続税を抑える「節税スキーム」として悪用されていました。

その現状を踏まえて、令和6年以降税法改正を行いました。

相続、遺贈または贈与により取得した「居住用の区分所有財産」(いわゆる分譲マンション)の価額については、以下のように変更されました。

前提条件:A宅とB宅の固定資産税評価額が同額だった場合

※相続税評価額は実際の条件を加味して算出されます。

このような税法改正を加えて、相続にまつわる事柄は非常に多岐にわたり、それぞれに専門な知識を必要とします。

税理士法人光成会計事務所は所得税・法人税・相続税を総合的に分析・検討することで、お客様のご要望にお応えて最適なご提案をいたします。

ご契約前のご相談・ご提案は無料です。訪問・ZOOMによる面談も可能ですので、まずはお気軽にお問い合わせください。

参考HP:No.4667 居住用の区分所有財産の評価|国税庁

文責:阿部 はるか