経営者として黒字か赤字かだけ把握していれば良いと考えがちですが、

その損益の原因を突き止めなければ今後の経営にプラスになるアイデアは出てきません。

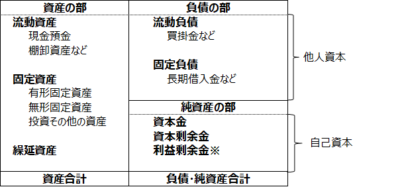

貸借対照表は、社長の意志決定が現れます。

※繰越利益剰余金 ÷ 決算年数=税金支払後に残っている金額

貸借対照表をわかりやすく説明すると「どれくらいお金や建物・機械(資産)を持っていて、

どれくらい借金があるか(負債)、現在どのくらい会社に価値があるか(純資産)」を示す

会社の財産目録となります。

資産合計は「会社の”持ち物一覧”の合計額」となり、

純資産合計は「会社設立後から現在まで、会社が出した当期純利益の累計額」として考えることができます。

月次決算に当たって、特に大事なポイントをご紹介します。

~前月度と比較して増減の大きい項目が無いか、ということです~

貸借対照表は、単月度のみ確認するのではなく前月や前々月と比較することが重要です。

前月と比べて売掛金残高が極端に多くなっていませんか?なっていたとしたら回収できていない

お金が増えていることを示しています。現在、回収ができていないということは、

このまま回収ができないお金になるかもしれない。本来、得るはずの資金が無くなるということです。

常に、回収できない売掛金が残っていないかを確認しましょう。

ご不明な点等がございましたら、弊所担当者までお問い合わせください。

(文責:脇坂陸)

#貸借対照表 #BS #財務諸表 #決算書 #経営改善 #売掛金管理 #資金繰り #中小企業経営 #月次決算

#税理士事務所