相続において、「相続放棄」と「相続しない」は似ているようで、法律上は明確に異なる概念です。

それぞれの違いを理解することが、適切な相続手続きを行うために重要です。

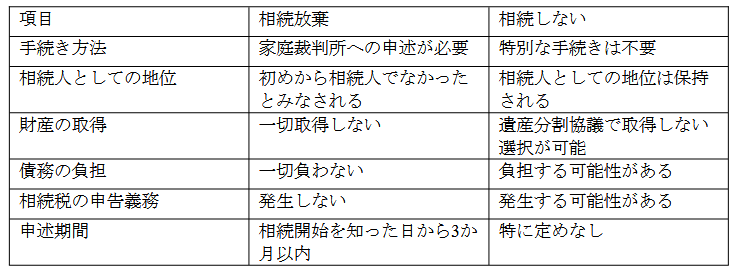

相続放棄とは?

相続放棄とは、相続人が被相続人の死亡を知った日から3か月以内に、家庭裁判所に対して相続を放棄する旨の申述を行い、受理されることで、最初から相続人でなかったものとみなされる制度です。これにより、被相続人の財産だけでなく、債務も一切引き継がないことになります。相続放棄を行うことで、相続税の申告義務も発生しません。

「相続しない」とは?

一方、「相続しない」とは、相続人が遺産分割協議に参加せず、財産の取得を辞退する意思表示をすることを指します。しかし、これは法的な手続きではなく、相続放棄とは異なり、相続人としての地位は保持されます。そのため、被相続人の債務についても相続人としての責任を負う可能性があります。

相続放棄と「相続しない」の比較表

まとめ

相続放棄は、法的な手続きを経て相続人としての地位を放棄するものであり、被相続人の財産や債務を一切引き継がないことになります。一方で、「相続しない」という意思表示だけでは、相続人としての地位は保持され、債務を負う可能性があります。相続に関する意思決定を行う際には、これらの違いを理解し、必要に応じて専門家に相談することをおすすめします!

参考:国税庁「No.4132 相続人の範囲と法定相続分」