消費税の簡易課税制度とは?

消費税は、「物などを売ったときに預かった消費税」 から 「仕入や経費などを支払ったときに負担した消費税」 を

差し引いて計算することを原則としていますが、 事務負担を軽減する特例として、中小企業向けに、消費税を簡単に

計算することができる 「簡易課税制度」 が用意されています。

この簡易課税制度を利用すれば、仕入・経費などの実額を計算することなく、売上高に、業種ごとに定められた割合

である 「みなし仕入れ率」 を掛けるだけで簡単に納税額を計算することができます。

◆ 業種ごとの割合(みなし仕入率)

![]()

ケースによっては、簡易課税よりも本則課税を選択する方が有利な場合もございます。

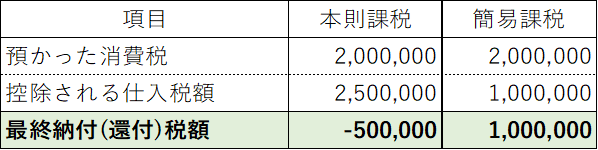

事例:多額の設備投資を想定したケース

◆ 試算比較(売上2000万円・サービス業・みなし仕入率50%と仮定)※単位:円

簡易課税だと100万円の納税に対して、本則課税選択で50万円の消費税が還付される想定

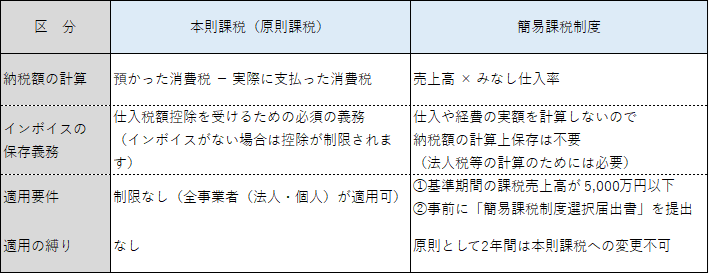

◆ 簡易課税制度のメリット・デメリット

ご不明点などございましたら弊所担当者までお申し付けください。

(文責:脇坂 陸)

(付 第98号)

#消費税 #簡易課税 #本則課税 #税理士 #税務 #会計 #経理 #中小企業

#個人事業主 #Mitsunari会計事務所