インボイス経過措置の見直しについて

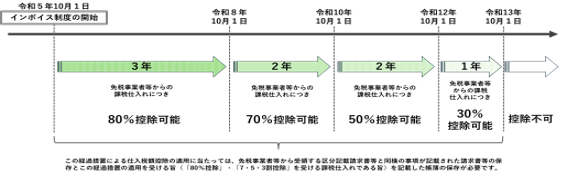

■免税事業者から課税仕入に係る仕入税額控除の経過措置の見直し

小規模事業者の救済措置として、免税業者からの仕入れでも一定割合の仕入控除を認めるという経過措置について、

令和8年度税制改正により、最終的な適用期限を2年延長した上で控除可能割合の引き下げスケジュールの見直しが行われました。

見直し後の控除可能割合の引き下げスケジュールは下記のとおりになります。

令和13年10月には控除がゼロになり、免税事業者との取引は実質的に消費税分の負担が増える可能性があります。

当初より緩やかに控除率が縮小されるため、改めて以下の準備についてされることをお勧めします。

①免税事業者の取引先がインボイス事業者に登録する予定の有無の確認

➁自社が免税事業者の場合、課税事業者になるメリット・デメリットの検討

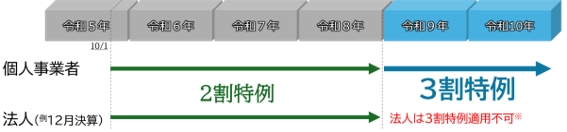

■免税事業者から課税事業者になった個人事業者に関する特例の見直し

2割特例から3割特例へ

インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者に係る令和9年分・令和10年分の

消費税の確定申告において納付税額を売上税額の3割とすることができる特例です。

※業種によっては、3割特例よりも簡易課税のみなし仕入率が有利な場合がありますので注意が必要です。

出典:国税庁HP 令和8年税制改正特集 インボイス経過措置の見直し等

ご不明点などございましたら弊所担当者までお申し付けください。

(文責:土本 あさみ)

(付 第97号)

#インボイス制度 #2割特例 #3割特例 #消費税対策 #個人事業主 #中小企業経営者 #決算対策 #税理士 #経営塾 #Mitsunari会計事務所