法定相続人とは?

民法により定められた、亡くなった方(被相続人)の財産を受け継ぐ権利がある人のことです。

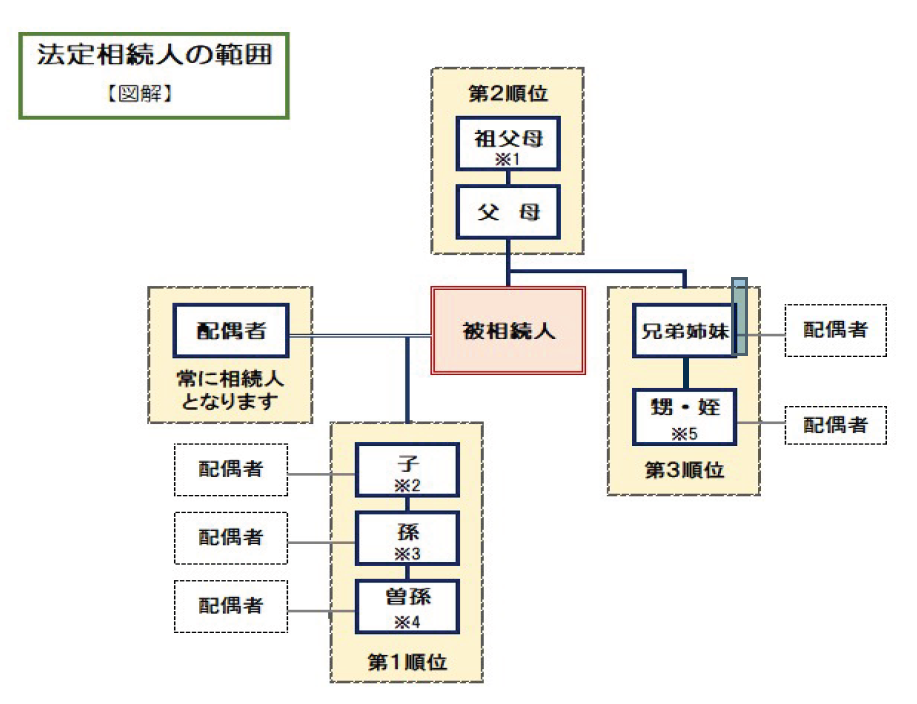

具体的には?

死亡した人の配偶者は常に相続人となり、配偶者以外の人は次の順序で配偶者と一緒に相続人

になります。

〈第一順位〉

死亡した人の子供

〈第二順位〉

死亡した人の直系尊属(父母や祖父母)

※第一順位の人がいないときに相続人となります。

〈第三順位〉

死亡した人の兄弟姉妹

※第一順位、第二順位のどちらもいないときに

相続人となります

法定相続分について

民法に定める法定相続分は、相続税を計算する際に使用する持分、相続人の間で遺産分割の合意が

できなかった時の落とし所としての遺産の持分です。

必ず法定相続分で遺産の分割をしなければならないわけではありません。

〈配偶者と子供が相続人である場合〉

配偶者2分の1 子供(2人以上のときは全員で)2分の1

〈配偶者と直系尊属が相続人である場合〉

配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

〈配偶者と兄弟姉妹が相続人である場合〉

配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

相続は複雑な手続きも多いものです。相続税の不安や疑問は、

相続に強いMitsunari会計事務所へ。まずはお気軽にご相談ください。

参考HP:参考:国税庁「No.4132 相続人の範囲と法定相続分」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4132.htm

文責:工藤 祐成